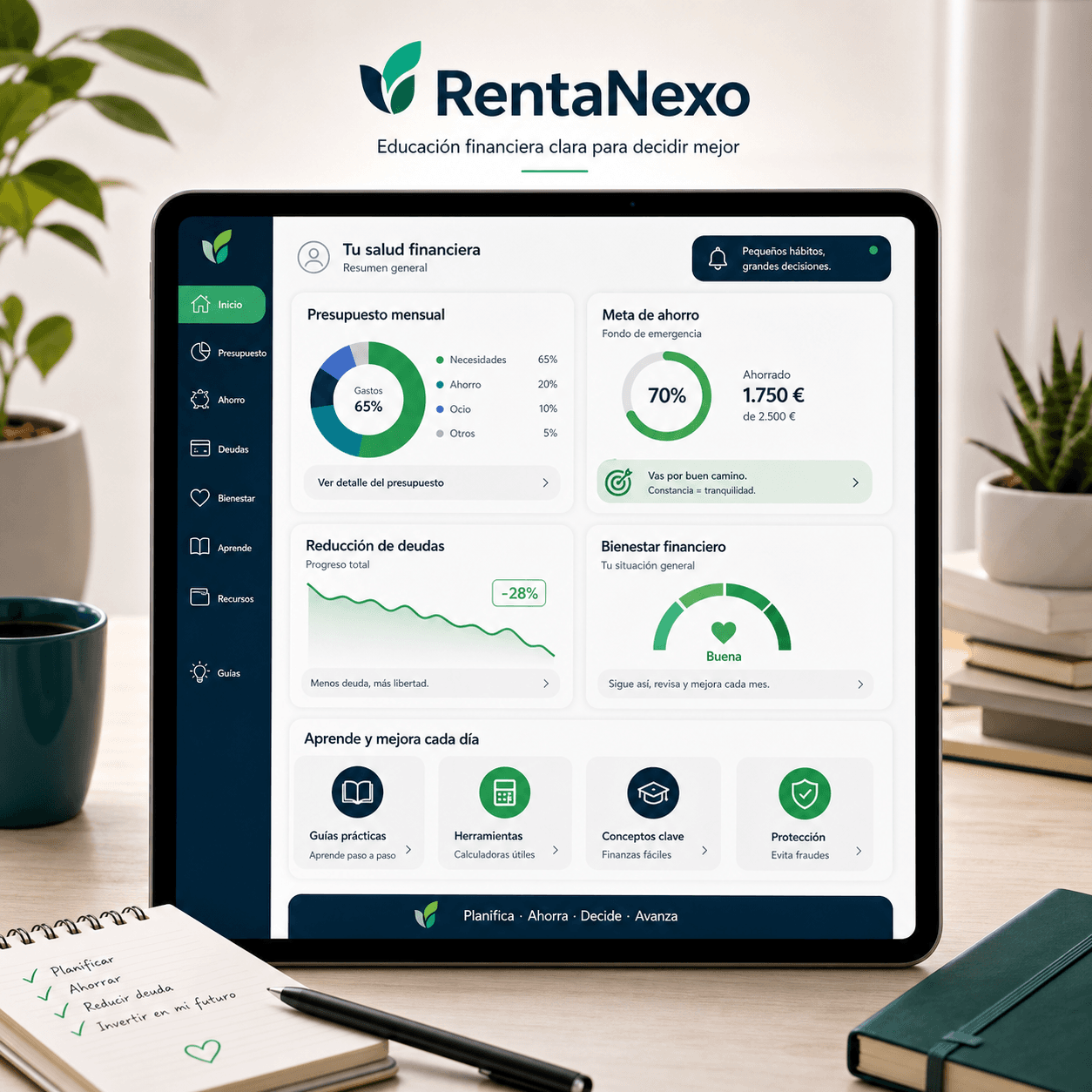

Presupuesto mensual

Convierte ingresos, gastos fijos y gastos variables en una fotografia clara para saber donde actuar primero.

RentaNexo reúne guías, criterios y herramientas visuales para ordenar tu presupuesto, ahorrar con objetivos, entender la deuda y acercarte a la inversión con prudencia.

6

Áreas esenciales de educación financiera

24

Ideas prácticas para revisar tu dinero

0

Promesas de rentabilidad o soluciones mágicas

Pilares

El contenido está organizado para que puedas revisar cada área de tu vida financiera con calma, sin mezclar conceptos ni saltar directamente a productos.

Convierte ingresos, gastos fijos y gastos variables en una fotografia clara para saber donde actuar primero.

Define metas realistas, separa el dinero al inicio del mes y mide tu avance sin depender solo de la fuerza de voluntad.

Aprende a comparar coste total, intereses y cuotas para priorizar deudas caras y evitar decisiones impulsivas.

Comprende riesgo, plazo, diversificación y liquidez antes de elegir productos que encajen con tu situación.

Prepara grandes decisiones: vivienda, hijos, jubilación, seguros y patrimonio familiar con una visión ordenada.

Reconoce señales de alerta, mensajes sospechosos y promesas irreales para proteger tus datos y tu dinero.

Herramientas

Estos módulos están pensados como punto de partida para conversar, comparar escenarios y detectar riesgos antes de comprometer tu dinero.

Metodo

Una buena educación financiera no empieza por elegir productos, sino por entender tu punto de partida y ganar margen de maniobra.

Agrupa movimientos, elimina duplicados y separa lo imprescindible de lo negociable.

Construye una reserva progresiva para imprevistos antes de asumir riesgos innecesarios.

Prioriza tarjetas, préstamos de alto interés y pagos aplazados que erosionan tu margen mensual.

Empieza por entender horizonte temporal, comisiones, diversificación y posibles pérdidas.

Revisa protección familiar, jubilación, fiscalidad básica y decisiones de vivienda con calma.

Indicadores

No hace falta convertir tu vida en una hoja de cálculo, pero algunos indicadores ayudan a detectar si tu economía tiene margen, dependencia de deuda o falta de liquidez.

Tasa de ahorro

Ahorro mensual / ingresos netos

Mide si tu economía crea margen de futuro o consume todo lo que entra.

Peso de la deuda

Cuotas mensuales / ingresos netos

Ayuda a detectar si los compromisos financieros limitan demasiado tus decisiones.

Fondo de emergencia

Ahorro disponible / gastos básicos mensuales

Indica cuántos meses podrías sostener lo esencial ante una caída de ingresos.

Gasto fijo estructural

Gastos fijos / ingresos netos

Muestra cuánto margen real queda antes de ocio, ahorro o decisiones variables.

Coste total de deuda

Capital + intereses + comisiones

Evita comparar préstamos solo por cuota y permite ver el precio completo.

Liquidez inmediata

Dinero disponible / próximos pagos previstos

Sirve para evitar tensiones de tesorería aunque el patrimonio total sea positivo.

Glosario

Muchas malas decisiones nacen de palabras que parecen conocidas pero esconden matices importantes: coste total, liquidez, riesgo, plazo o comisiones.

Indicador anual que permite comparar préstamos o productos de ahorro incluyendo intereses y algunos gastos asociados.

Tipo de interés nominal. No incluye todos los costes, por eso puede ser insuficiente para comparar productos.

Facilidad con la que puedes convertir un activo en dinero disponible sin perder demasiado valor.

Reparto del riesgo entre distintos activos, sectores, zonas o plazos para no depender de una sola decisión.

Devolución parcial o total de una deuda. Puede reducir cuota, plazo o coste total según condiciones.

Valor de la alternativa a la que renuncias cuando usas el dinero para una decisión concreta.

Efecto por el cual los rendimientos generados también pasan a generar nuevos rendimientos con el tiempo.

Variación del valor de una inversión. No equivale siempre a pérdida, pero sí exige tolerancia y plazo.

Criterios

La educación financiera se vuelve útil cuando baja a decisiones reales: contratar deuda, invertir, comprar algo grande o cambiar de vivienda.

Comportamiento

Saber finanzas no evita por completo los impulsos, pero reconocer sesgos ayuda a poner reglas antes de que aparezcan prisa, miedo, comparación o euforia.

Dar demasiado peso a la satisfacción inmediata y posponer ahorro, revisión de deuda o planificación.

Tomar una cifra inicial como referencia aunque no sea relevante: precio anterior, cuota sugerida o rentabilidad pasada.

Evitar decisiones razonables por miedo a perder, o mantener malas decisiones para no reconocer un error.

Comprar, invertir o endeudarse porque otras personas lo hacen, sin comprobar si encaja con tu situación.

Recursos

Guías originales, breves y accionables para mejorar conversaciones y decisiones cotidianas sobre dinero.

RentaNexo prioriza claridad, prudencia y contexto. El objetivo es ayudarte a formular mejores preguntas antes de tomar decisiones importantes.

Confianza

RentaNexo evita mensajes de urgencia, promesas de ganancias y recomendaciones cerradas. Su valor está en explicar criterios para que compares mejor.

Lenguaje claro

Datos protegidos

Visión práctica

FAQ

Respuestas directas sobre educación financiera, ahorro, deuda y decisiones de dinero del día a día.

RentaNexo ofrece contenido educativo para mejorar la toma de decisiones financieras. Las decisiones concretas sobre inversiones, fiscalidad, seguros o deuda relevante deben revisarse con profesionales autorizados.

No. El enfoque está pensado para personas que quieren ordenar su dinero con lenguaje claro, ejemplos cotidianos y pasos progresivos.

Depende de ingresos, estabilidad laboral, deudas y objetivos. Como referencia inicial, muchas personas empiezan separando un porcentaje pequeño y constante, y lo aumentan cuando reducen gastos o deuda cara.

Primero conviene listar importes, cuotas, intereses y fechas. Después se priorizan las de mayor coste y se evita asumir nuevas deudas mientras se recupera margen.

Ahorrar prioriza disponibilidad y estabilidad para objetivos cercanos o imprevistos. Invertir implica asumir incertidumbre para intentar proteger o aumentar patrimonio a largo plazo. No deberían cumplir la misma función dentro de tu plan.

La TAE permite comparar el coste anual de productos financieros incluyendo intereses y algunos gastos. No es el único dato que hay que mirar, pero ayuda a no quedarse solo con una cuota aparentemente cómoda.

Suele plantearse como varios meses de gastos básicos, ajustado a estabilidad laboral, personas a cargo, salud, vivienda y tipo de ingresos. Lo importante es que esté disponible y separado del dinero de uso diario.

Sí. Precisamente cuando el margen es bajo, entender gastos, deuda, vencimientos y prioridades ayuda a evitar decisiones caras. La revisión no crea dinero, pero sí mejora el orden de las decisiones.

Da el primer paso para ordenar tu presupuesto, revisar tus deudas y construir un plan de ahorro realista con criterios sencillos.